宠物用品行业发展趋势报告

2024-2025年中国宠物用品行业数据深度分析报告

第一章:市场规模与消费主体画像(数据细化)

1.1 整体市场规模与结构

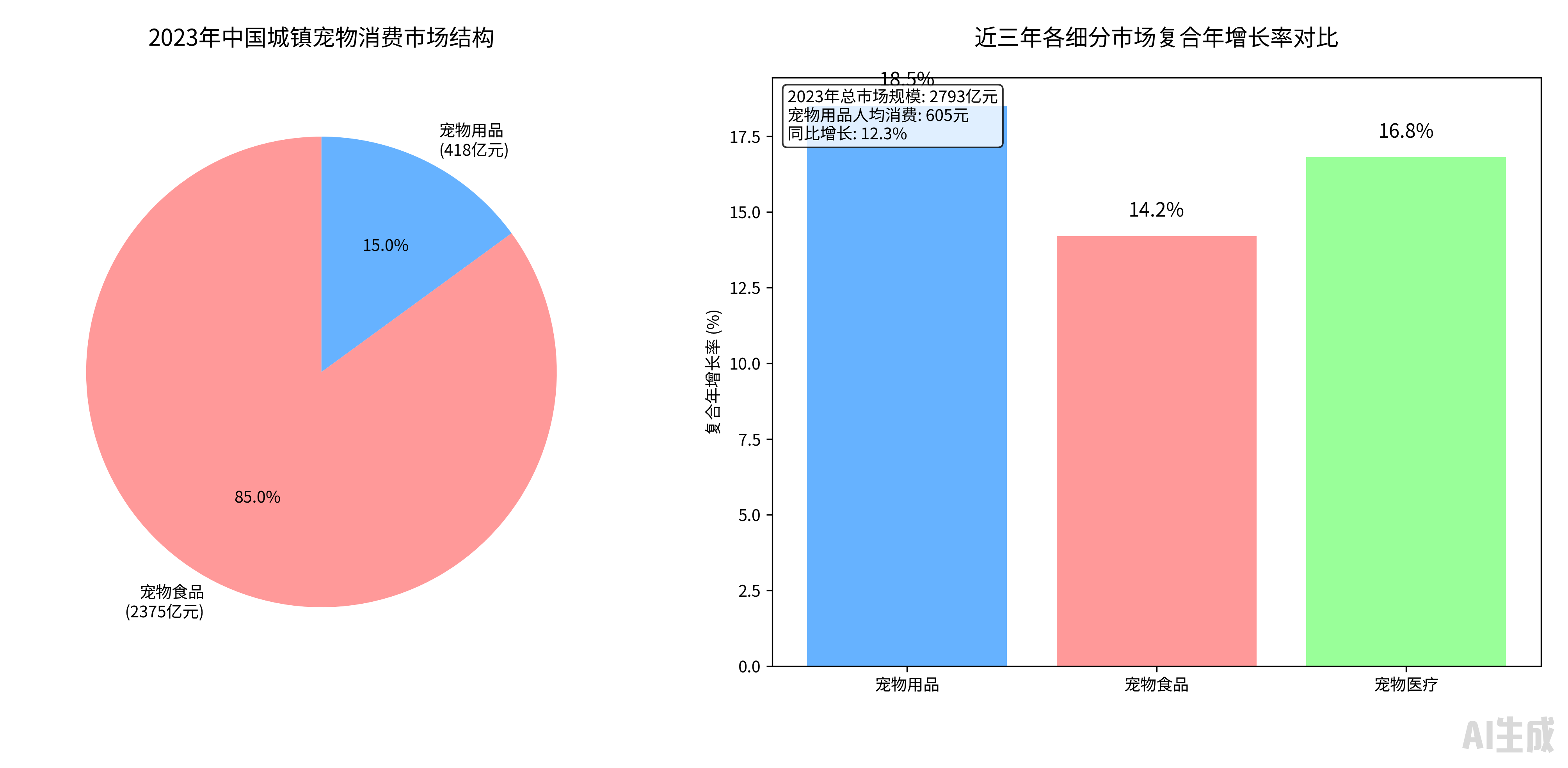

总体规模:2023年中国城镇宠物消费市场规模为 2793亿元,其中宠物用品市场规模约为 418亿元,占比 15.0%,是仅次于宠物食品的第二大细分市场。

增速对比:宠物用品市场近三年复合增长率(CAGR)为 18.5%,显著高于宠物食品(14.2%)和宠物医疗(16.8%),显示出更强的增长潜力。

人均消费:单只宠物年均用品消费金额达 605元,同比增长 12.3%。

1.2 消费主体画像数据

年龄分布:

90后(25-34岁)是消费绝对主力,贡献了 47.5%的销售额。

Z世代(18-24岁)消费增速最快,达 35%,消费占比为 22.8%。

城市分布:

一线城市:消费占比 35%,客单价最高,达 320元/单。

新一线及二线城市:消费占比 45%,是最大的市场,且增速达 25%。

三线及以下城市:消费占比 20%,但增速最快,达 40%,市场潜力巨大。

第二章:核心细分市场数据透视

2.1 智能用品市场(高增长赛道)

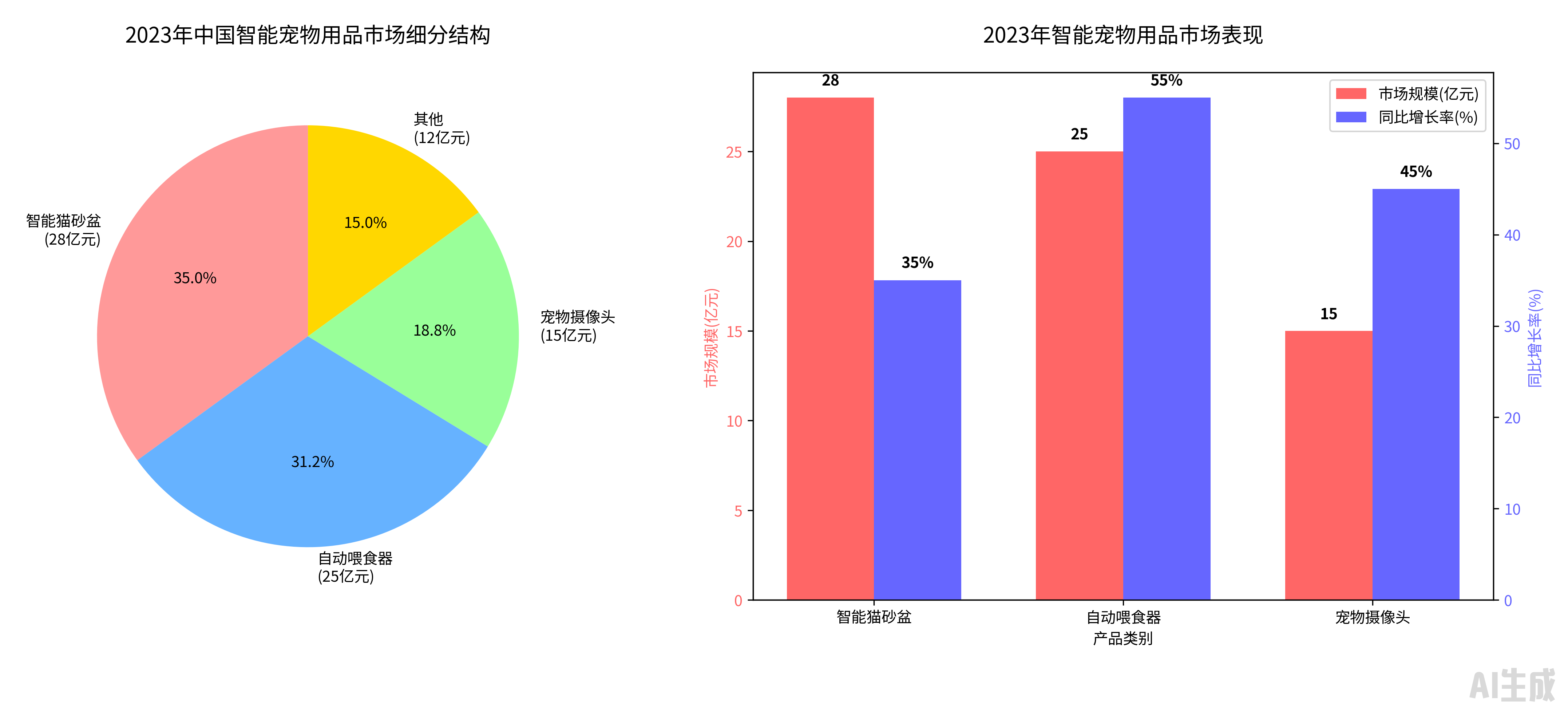

市场规模:2023年智能用品市场规模突破 80亿元,同比增长 60%。

细分产品数据:

智能猫砂盆:市场规模 28亿元,渗透率(城镇养猫家庭)约为 8%,仍有巨大提升空间。天猫平台畅销单品均价在 1800-2500元区间。

自动喂食器:市场规模 25亿元,销量同比增长 55%。带摄像头和AI识别功能的型号销量增速达 150%。

宠物摄像头:市场规模 15亿元,已成为许多家庭的“标配”,带逗宠和语音功能的型号占比超过 70%。

2.2 清洁护理用品市场(基本盘稳固)

猫砂细分市场:

销售额:2023年线上销售额 98亿元。

材质偏好:

豆腐猫砂:占比 45%,主流选择。

混合猫砂:占比 30%,增速最快。

膨润土猫砂:占比 20%,份额持续下滑。

功能诉求:除臭(占比 65%的消费者首选)、结团性(58%)、无尘(45%)。

2.3 玩具与服饰市场(情感消费驱动)

玩具市场:规模约 52亿元。具有“益智”、“漏食”功能的玩具销量增长 80%。玩具的复购周期短,平均每只宠物每年购买 3.2个新玩具。

服饰市场:规模约 48亿元。季节性消费明显,冬季服装占比 40%。具有功能性的雨衣、防晒服增速超过 100%。

第三章:渠道销售数据详解

3.1 线上渠道格局(2023年数据)

传统电商:天猫+京东合计占比 65%,仍是主要销售阵地,但份额被新兴平台侵蚀。

内容电商:抖音+快手合计占比 25%,增速高达 90%,是增长的主要引擎。抖音平台宠物用品GMV在2023年“双11”期间同比增长 140%。

社交电商:小红书占比 5%,以其强大的“种草”能力影响消费决策,但直接成交额相对较小。

3.2 线下渠道变化

宠物专营店:仍是线下主力,但向“服务+零售”转型,提供洗美、寄养等增值服务,用品销售占比店内营收约 40%。

商超渠道:大卖场宠物区份额持续萎缩,但高端会员制超市(如山姆、开市客)的宠物用品销售额增长 30%,主打大包装和会员专供品。

第四章:品牌竞争格局数据

4.1 市场集中度

CR5(前5大品牌市场份额):约为 18%。

CR10(前10大品牌市场份额):约为 25%。

结论:市场格局极度分散,长尾效应明显,为新品牌进入提供了机会。

4.2 品牌类型表现

国际品牌:如IRIS、PetSafe等,在智能、耐用品类目占据高端市场,但增速放缓(约 8%)。

国产头部品牌:如小佩、霍曼、pidan等,凭借产品创新和营销优势,整体增速超过 40%,在智能用品、猫砂等类目已占据领先地位。

白牌/工厂牌:在低价基础用品(如食盆、逗猫棒)市场占有率高,但利润微薄。

第五章:未来趋势预测数据

总体预测:预计到2025年,宠物用品市场规模将达到 580-600亿元,2024-2025年复合增长率保持在 15%-18%。

智能用品渗透率:预计到2025年,智能猫砂盆在城镇养猫家庭的渗透率将提升至 15%左右。

功能性保健品:宠物维生素、益生菌、关节护理等用品市场,预计未来三年将保持 25%以上的年均增速。

好的,基于我们之前讨论的详细数据和发展趋势,我将为您生成一份对2026年中国宠物用品行业的预估市场行情报告。

这份报告将综合技术发展、消费行为演变和宏观经济环境,提供一个前瞻性的展望。

2026年中国宠物用品行业市场行情预估报告

报告核心观点:到2026年,中国宠物用品行业将进入 “智能化普及”与“情感精细化”的双轮驱动时代。市场总量持续增长,但竞争焦点从“有无”转向“好坏”,技术实力、品牌心智和供应链效率将成为制胜关键。

一、整体市场规模预估

市场总规模:预计到2026年,中国宠物用品市场规模将达到 550亿至600亿元人民币,2023-2026年的年复合增长率预计保持在 12%-15%之间。

增长驱动力:

存量市场:现有宠物的消费升级(购买更高价值、更具功能性的产品)。

增量市场:养宠家庭的持续增加,特别是下沉市场的渗透。

渗透率提升:智能用品、健康护理用品等高端品类的渗透率快速提升。

二、核心细分市场行情预测

1. 智能用品:从“尝鲜”到“标配”

市场规模:智能用品板块将成为增长引擎,规模预计突破 180亿元,占比提升至全行业的30%以上。

行情特征:

价格分层加剧:基础功能产品价格下探,进入 500-1000元主流区间;高端产品则向 3000元以上升级,集成更多健康监测和AI功能。

生态互联成主流:不同品牌的设备仍处于“数据孤岛”,但头部品牌会初步构建起自己的“智能宠物家居生态”,通过一个App控制所有设备将成为核心卖点。

技术壁垒显现:拥有核心算法(如AI健康预警、多宠物识别)和可靠供应链的品牌将拉开与模仿者的差距。

2. 健康与护理用品:专业化、精准化

市场规模:健康护理类用品(非药品)规模预计达 150亿元。

行情特征:

“精准营养”延伸到“精准护理”:针对不同品种、年龄、特定健康问题(如关节保健、口腔护理、情绪安抚)的细分产品需求爆发。

家用诊断设备兴起:宠物智能体重秤、在家检测试剂盒(如尿液、寄生虫)等产品开始普及,与专业兽医服务形成互补。

材质安全成为底线:消费者对用品的材质安全性要求极高,“无毒、无害、环保”成为基本准入标准。

3. 出行、玩具与服饰:情感化与体验化

行情特征:

出行工具:宠物推车、车载座椅等不再仅是功能性产品,而是强调 “人宠共游”的社交和体验价值,设计感和安全性要求更高。

玩具:互动性和耐玩性成为关键。通过APP控制的互动玩具、解决宠物分离焦虑的益智玩具需求旺盛。

服饰:从单纯的装扮向 “场景化功能”转变,如具备GPS追踪功能的户外运动衣、降温凉感衣等。

三、渠道与营销模式预测

线上渠道:

直播电商:进一步成熟,从“叫卖式”转向 “知识科普式”,宠物营养师、行为训练师等专业人设的主播更受欢迎。

内容平台:小红书、抖音等平台仍是品牌建设主阵地,但内容形式会更注重 真实、长期的使用记录和知识分享,短期的“爆破式种草”效果减弱。

线下渠道:

线下门店功能重塑,从“卖货场”转型为 “体验服务中心”。宠物店通过提供洗护、寄养、轻医疗等服务,带动用品销售。

四、竞争格局与盈利性预估

市场集中度:市场集中度将缓慢提升,CR10(前10大品牌份额)有望从目前的25%提升至35%左右。但长尾市场依然活跃。

盈利性:

头部品牌:通过技术溢价和品牌溢价,保持较好的利润率。

中小品牌:面临巨大压力,必须在其选择的细分赛道建立起 “专家”形象才能生存。

白牌/工厂牌:利润空间进一步被压缩,必须向 “微创新”和“柔性供应链”转型。

五、潜在风险与挑战

宏观经济波动:若经济增长放缓,可能影响消费者的非必需消费品支出,宠物用品作为“情感消费”可能受到冲击。

数据安全与隐私:智能设备收集的宠物健康和行为数据,其所有权和使用规范将面临更严格的监管和审视。

供应链不确定性:全球原材料价格波动、地缘政治等因素可能对供应链成本造成压力。

总结与投资建议

对2026年的预判显示,宠物用品行业依然是一条坡长雪厚的优质赛道,但已告别“野蛮生长”。对于从业者而言:

对于创业者:机会在于 垂直细分领域的深度创新。与其做大而全的平台,不如成为一个细分品类(如“老年犬智能护理”)的专家。

对于投资者:应重点关注具备 核心技术、清晰品牌定位和高效供应链管理能力的企业。

对于品牌方:必须从“流量思维”转向 “用户思维”,通过提供持续的产品价值和情感价值,构建长期的用户关系和品牌忠诚度。

2026年的赢家,将是那些真正理解“人宠关系”、并能用卓越产品和服务为之赋能的品牌。

结论:数据表明,中国宠物用品行业是一个高速增长、充满活力但竞争激烈的市场。成功将属于那些能够在产品创新(尤其是智能化和健康化)、品牌建设、和全渠道精细化运营上建立核心优势的企业。对创业者而言,聚焦一个极度细分的赛道(如老年犬用品、猫咪口腔护理)并做深做透,是可行的策略。

月泊松湾、浮光掠影、一叶知秋意、月蚀之瞳、雾中灯塔等21人点赞

月泊松湾、浮光掠影、一叶知秋意、月蚀之瞳、雾中灯塔等21人点赞